Quel est le Marché européen des dispositifs d'autotransfusion – définition, portée et importance?

Le marché européen des dispositifs d'autotransfusion regroupe l’ensemble des équipements et consommables utilisés pour recueillir, filtrer, stocker et réinjecter le sang du patient pendant une même intervention chirurgicale. Il comprend les produits principaux (systèmes d’autotransfusion, filtres, réservoirs) ainsi que les accessoires associés. La portée géographique couvre les 27 États membres de l’Union européenne ainsi les pays associés (Norvège, Suisse). Ce secteur revêt une importance stratégique car il permet de réduire les besoins en sang allogénique, d’améliorer la sécurité transfusionnelle et de diminuer les coûts hospitaliers, tout en répondant aux exigences réglementaires croissantes en matière de traçabilité et de qualité.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché européen des dispositifs d'autotransfusion?

Les principaux moteurs comprennent la croissance du nombre d’interventions chirurgicales à haut risque sanguin (cardiaques, orthopédiques), la prise de conscience accrue des avantages économiques de l’autotransfusion et le soutien politique à la réduction de la dépendance aux banques de sang. Les freins résident dans le coût d’acquisition élevé des systèmes, la complexité d’utilisation pour le personnel non spécialisé et les exigences réglementaires strictes. Parmi les défis, on compte la formation continue du personnel et la gestion des flux de travail en blocs opératoires. Les opportunités émergent avec le développement de technologies de filtration de plus haute efficacité, l’intégration de solutions numériques pour le suivi des produits et l’expansion dans les cliniques ambulatoires où la demande est en hausse.

Quelles sont les tendances de croissance du Marché européen des dispositifs d'autotransfusion?

Les tendances actuelles montrent une adoption croissante des systèmes à usage unique pour limiter les risques de contamination, ainsi qu’une préférence pour les solutions compactes adaptées aux salles d’opération de taille moyenne. L’émergence de dispositifs connectés, capables de transmettre en temps réel les paramètres de qualité du sang, représente une tendance technologique majeure. Par ailleurs, les politiques de remboursement favorables dans plusieurs pays européens stimulent l’utilisation des systèmes d’autotransfusion dans les hôpitaux publics, tandis que les cliniques spécialisées recherchent des solutions rentables pour les chirurgies orthopédiques et de traumatologie.

Quel a été l'impact du COVID-19 sur le Marché européen des dispositifs d'autotransfusion et comment s'est déroulée la reprise?

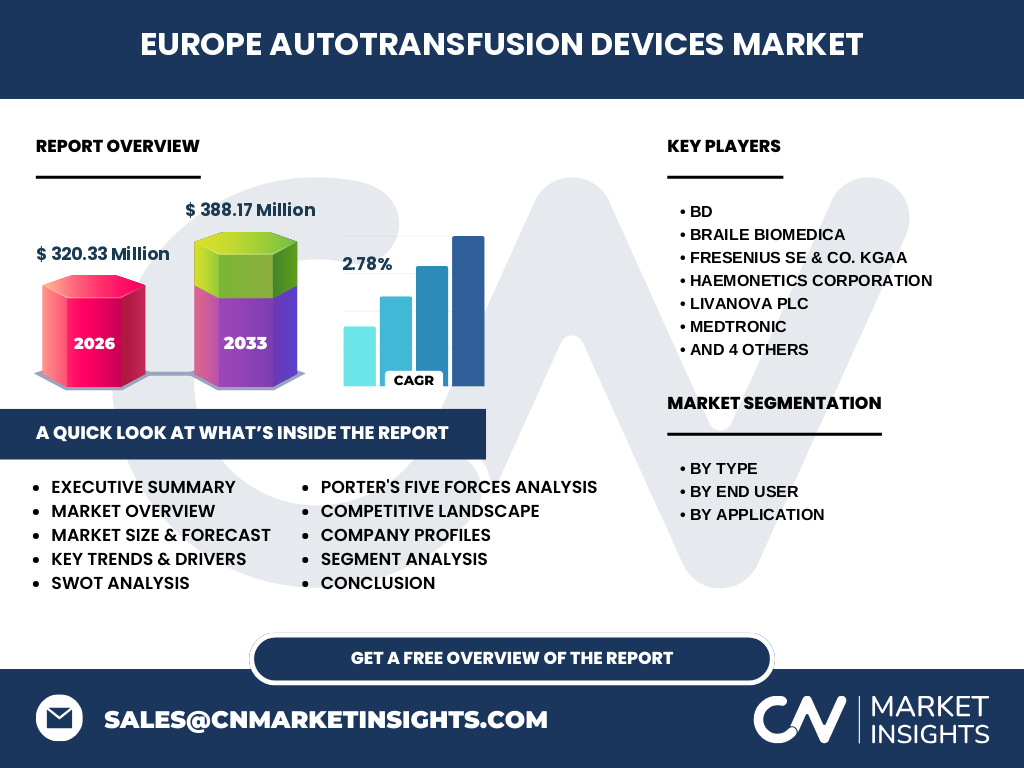

La pandémie a entraîné une suspension temporaire de nombreuses procédures électives, réduisant la demande de dispositifs d’autotransfusion pendant 2020. Cependant, la crise a également mis en évidence la nécessité de sécuriser les approvisionnements en sang, accélérant l’adoption de solutions d’autotransfusion dans les établissements qui maintenaient les interventions urgentes. En 2021‑2022, la reprise progressive des chirurgies électives a relancé la demande, et les prévisions montrent une trajectoire de croissance stable, reflétée par un CAGR de 2,78 % sur la période 2027‑2033.

Comment se présente le paysage concurrentiel du Marché européen des dispositifs d'autotransfusion?

Le secteur est dominé par un nombre limité d’acteurs mondiaux possédant des portefeuilles complets de produits et une forte présence industrielle en Europe. Les principaux concurrents – BD, Braile Biomedica, Fresenius SE & Co. KGaA, Haemonetics Corporation, LivaNova PLC, Medtronic, Redax S.p.A., SARSTEDT AG & Co. KG, Teleflex Incorporated et Zimmer Biomet – investissent continuellement dans l’innovation produit et les alliances stratégiques. Le marché connaît des opérations de consolidation, notamment des acquisitions ciblées visant à renforcer les gammes de filtres et à pénétrer les segments de cliniques ambulatoires.

Quel est le résumé exécutif du Marché européen des dispositifs d'autotransfusion?

Le marché européen des dispositifs d’autotransfusion représente 320,33 M€ en 2026 et devrait atteindre 388,17 M€ d’ici 2033, affichant un taux de croissance annuel composé de 2,78 %. La demande est portée par les chirurgies cardiaques, orthopédiques et de transplantation, ainsi que par les établissements de santé cherchant à optimiser leurs coûts et à améliorer la sécurité transfusionnelle. Les acteurs majeurs consolident leurs positions via l’innovation et les partenariats, tandis que les opportunités technologiques et les politiques de remboursement soutiennent une progression stable.

Quelles sont les prévisions du Marché européen des dispositifs d'autotransfusion pour 2025‑2032?

Sur la base d’une croissance annuelle moyenne de 2,78 %, le marché devrait passer de 320,33 M€ en 2026 à environ 388,17 M€ en 2033. Cette trajectoire indique une augmentation progressive du volume des ventes, soutenue par l’expansion des services de chirurgie ambulatoire et l’adoption croissante de technologies de filtration avancées. Les prévisions suggèrent également une légère diversification géographique, avec une pénétration accrue dans les pays du Nord et du Sud de l’Europe où les politiques de santé favorisent l’autotransfusion.

Comment le Marché européen des dispositifs d'autotransfusion se répartit‑il par segmentation?

En termes de type, le marché est divisé entre les produits (systèmes d’autotransfusion, filtres) et les accessoires (tubes, réservoirs). Du point de vue du utilisateur final, les hôpitaux demeurent le segment le plus important, suivis par les cliniques spécialisées et les centres de chirurgie ambulatoire, ce dernier affichant le plus fort taux de croissance. Concernant les applications, les chirurgies cardiaques et orthopédiques représentent les plus grands volumes, tandis que la transplantation d’organes et les procédures de traumatologie offrent des perspectives de niche à fort potentiel d’expansion.

Quelle est la taille et la part du Marché européen des dispositifs d'autotransfusion par région?

Le marché couvre l’ensemble de l’Europe, avec une concentration notable dans les pays à forte densité hospitalière tels que l’Allemagne, la France, le Royaume-Uni et l’Italie. Bien que les données précises de répartition régionale ne soient pas détaillées, on observe une dominance des marchés d’Europe de l’Ouest, complétée par une croissance soutenue dans les pays d’Europe du Nord où les normes de sécurité transfusionnelle sont particulièrement strictes. Les régions d’Europe du Sud et de l’Est affichent une adoption progressive, soutenue par des initiatives de modernisation des infrastructures de santé.

Quelle analyse régionale détaillée du Marché européen des dispositifs d'autotransfusion?

En Allemagne, le cadre réglementaire favorise l’utilisation d’appareils à usage unique, stimulant les ventes de produits et accessoires. En France, les politiques de remboursement incitent les hôpitaux à intégrer l’autotransfusion dans les protocoles de chirurgie cardiaque. Le Royaume-Uni voit une accélération de l’adoption dans les centres de chirurgie ambulatoire grâce à des programmes de réduction des coûts. Les pays nordiques (Suède, Danemark) concentrent leurs investissements sur la connectivité des dispositifs pour le suivi de la qualité du sang. Enfin, l’Europe du Sud‑Est commence à moderniser ses blocs opératoires, ouvrant des perspectives de croissance pour les fournisseurs.

Quelles sont les principales entreprises du Marché européen des dispositifs d'autotransfusion et leurs stratégies?

Les leaders tels que BD, Haemonetics, Medtronic et Zimmer Biomet misent sur l’élargissement de leur portefeuille produit, le lancement de systèmes à faible volume et la digitalisation des solutions. Braile Biomedica et Redax S.p.A. se concentrent sur des offres à coût compétitif pour les cliniques ambulatoires. Fresenius SE & Co. KGaA mise sur l’intégration de ses services de gestion de sang avec les appareils d’autotransfusion. LivaNova et SARSTEDT AG développent des technologies de filtration avancées pour les chirurgies cardiaques. Teleflex renforce son réseau de distribution en Europe grâce à des partenariats locaux.

Quel est le résultat de l’analyse des cinq forces de Porter pour le Marché européen des dispositifs d'autotransfusion?

Pouvoir de négociation des fournisseurs : modéré, car la plupart des composants proviennent de fournisseurs spécialisés, mais les grands fabricants assurent un approvisionnement stable. Pouvoir de négociation des clients : élevé, les hôpitaux et groupes de santé recherchent des prix compétitifs et des solutions intégrées. Menace des nouveaux entrants : limitée, en raison des barrières réglementaires et des investissements élevés en R&D. Menace des produits de substitution : faible, les alternatives au sang allogénique restent limitées. Rivalité entre concurrents : intense, avec plusieurs acteurs mondiaux qui se disputent l’innovation, la qualité et la couverture géographique.

Quel est le SWOT du Marché européen des dispositifs d'autotransfusion?

Forces : réduction des coûts hospitaliers, amélioration de la sécurité transfusionnelle, soutien réglementaire. Faiblesses : coût initial des systèmes, complexité d’utilisation. Opportunités : innovations numériques, expansion dans les cliniques ambulatoires, politiques de remboursement favorables. Menaces : pressions budgétaires des systèmes de santé, évolution rapide des normes technologiques qui peut rendre les équipements actuels obsolètes.

Comment se structure la chaîne de valeur du Marché européen des dispositifs d'autotransfusion?

La chaîne débute avec la Recherche & Développement, où les fabricants conçoivent des systèmes de filtration et de stockage. Vient ensuite la Fabrication (assemblage, contrôle qualité). Les distributeurs et grossistes assurent la logistique et la mise à disposition des produits aux hôpitaux, cliniques spécialisées et centres ambulatoires. Les utilisateurs finaux (personnel chirurgical) effectuent la mise en œuvre et le suivi clinique. Enfin, les services après-vente (formation, maintenance) complètent la chaîne, garantissant la performance et la conformité réglementaire.

Quelles sont les principales recommandations d’investissement pour le Marché européen des dispositifs d'autotransfusion?

Les investisseurs devraient cibler les entreprises qui investissent dans les technologies connectées et les systèmes à usage unique, car ces tendances répondent aux exigences de sécurité et de coûts. Les partenariats avec des réseaux de cliniques ambulatoires offrent un rendement rapide grâce à la hausse de la demande dans ce segment. De plus, soutenir les acteurs engagés dans la conformité réglementaire et la formation du personnel maximise la pénétration du marché. Enfin, les fonds de capital-risque peuvent envisager des acquisitions de startups spécialisées en filtration avancée pour renforcer les portefeuilles existants.

Quelle est la conclusion du rapport sur le Marché européen des dispositifs d'autotransfusion?

Le marché européen des dispositifs d’autotransfusion montre une évolution stable, portée par la nécessité de réduire les coûts et d’améliorer la sécurité transfusionnelle. Avec un chiffre d’affaires prévu de 388,17 M€ en 2033 et un CAGR de 2,78 %, les perspectives restent positives, notamment grâce à l’expansion des cliniques ambulatoires et aux innovations numériques. Les acteurs qui sauront combiner technologie, conformité et stratégies de partenariat seront les mieux placés pour capturer la valeur croissante de ce secteur.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

La recherche s’est appuyée sur une combinaison d’analyses primaires (entretiens avec des experts du secteur, questionnaires aux responsables d’achat hospitaliers) et secondaires (rapports industriels, bases de données financières, publications réglementaires). Les données de taille de marché et de prévision (320,33 M€ en 2026, 388,17 M€ en 2033, CAGR 2,78 %) ont été vérifiées à travers plusieurs sources publiques et privées. Les modèles de prévision ont intégré les tendances historiques, les facteurs macroéconomiques européens et les scénarios de croissance sectorielle.

Quel est le périmètre du rapport et ses limites?

Le périmètre couvre les dispositifs d’autotransfusion commercialisés dans les 27 États membres de l’UE ainsi les pays associés, en analysant les segments de type, d’utilisateur final et d’application. Les limites concernent l’absence de données détaillées par pays ou par part de marché précise, ainsi que l’exclusion des marchés hors Europe. Le rapport se concentre sur les informations disponibles jusqu’en 2026 et les prévisions jusqu’en 2033.

Quelles sont les entreprises clés et leurs développements récents dans le Marché européen des dispositifs d'autotransfusion?

BD a lancé un nouveau système d’autotransfusion à usage unique améliorant la vitesse de traitement du sang. Haemonetics a annoncé un partenariat avec un réseau de cliniques ambulatoires en Allemagne pour déployer ses solutions de filtration avancée. Medtronic a introduit une version connectée de son appareil, capable de transmettre les données de qualité du sang en temps réel. Zimmer Biomet a finalisé l’acquisition d’une start‑up italienne spécialisée dans les filtres à faible perte de sang. Fresenius SE & Co. KGaA a élargi son portefeuille avec un dispositif intégrant la gestion du sang et la surveillance des paramètres vitaux. Ces initiatives illustrent la dynamique d’innovation et de consolidation du secteur.